Menu

Actions accréditives Optimisation fiscale et investissement stratégique

Les actions accréditives sont des outils d’investissement spécialisés permettant de réduire significativement l’impôt tout en participant à des projets de développement économique, principalement dans les secteurs des ressources naturelles et de l’innovation.

Chez Finaris, elles sont intégrées dans une stratégie globale visant à maximiser le rendement après impôt et à renforcer la structure patrimoniale de l’investisseur.

Qu’est-ce qu’une action accréditive ?

Une action accréditive est un placement admissible à des déductions fiscales importantes, permettant à l’investisseur de transférer certaines dépenses de l’entreprise émettrice à son propre dossier fiscal.

Concrètement, cela se traduit par une réduction directe de l’impôt payable, tout en conservant un potentiel de rendement sur l’investissement.

Pourquoi cette stratégie est puissante

Les actions accréditives permettent de :

-

réduire considérablement la facture fiscale

-

améliorer le rendement après impôt

-

diversifier le portefeuille

-

intégrer l’investissement dans une planification fiscale structurée

Points clés sur les actions accréditives

Les actions accréditives offrent aujourd’hui l’un des leviers fiscaux et financiers les plus puissants disponibles aux investisseurs canadiens.

Grâce au nouveau crédit d’impôt fédéral de 30 % pour l’exploration des minéraux critiques, les rendements globaux de cette stratégie sont considérablement améliorés.

En 2026, ces placements permettent d’obtenir un avantage fiscal total pouvant atteindre jusqu’à 142 % du montant investi, combinant déductions fiscales et crédits d’impôt.

Dès la première année, il est possible de récupérer jusqu’à 72 % du capital investi uniquement par les crédits et déductions fiscales.

Cette structure réduit le capital réellement exposé au risque à environ 28 %, avec une protection ciblée pouvant couvrir jusqu’à 66 % du capital en cas de baisse.

Le seuil de rentabilité de l’investissement peut ainsi être aussi bas que 34 % du capital initialement investi.

Le portefeuille sous-jacent est composé principalement de projets liés aux minéraux critiques tels que l’uranium, le cuivre, le nickel, le lithium et le cobalt, ainsi que de titres liés à l’or et à l’argent, offrant une diversification stratégique et un positionnement aligné sur les grandes tendances économiques.

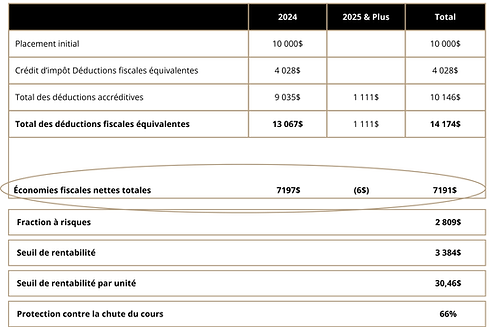

Comprendre concrètement l’avantage des actions accréditives

Ce tableau illustre l’effet réel de la stratégie sur un investissement de 10 000 $.

Grâce à la combinaison des déductions fiscales et des crédits d’impôt, l’investisseur obtient une valeur fiscale équivalente totale pouvant atteindre 14 174 $, soit jusqu’à 142 % du montant investi.

En pratique, cela représente des économies fiscales nettes d’environ 7 197 $, réduisant le capital réellement exposé au risque à seulement 2 809 $.

Autrement dit, 72 % du capital est récupéré dès la première année par la fiscalité, avant même que l’investissement ne produise son rendement financier.

Le produit intègre également une protection ciblée contre la baisse du cours pouvant atteindre 66 %, ce qui abaisse le seuil de rentabilité à environ 3 384 $, soit 30,46 % du capital initial.

Ce mécanisme transforme une stratégie perçue comme risquée en une architecture de rendement fortement asymétrique, où la majorité du risque est absorbée par le système fiscal.

Comment nous structurons les actions accréditives chez Finaris

Nous analysons votre situation fiscale, sélectionnons les véhicules appropriés, intégrons la stratégie dans votre planification globale et assurons un suivi rigoureux afin d’optimiser les résultats.

Pourquoi cette stratégie est unique dans une planification patrimoniale

Les actions accréditives permettent de :

-

réduire drastiquement l’impôt dès la première année

-

conserver un fort potentiel de croissance du capital

-

limiter l’exposition réelle au risque

-

renforcer la résilience globale du portefeuille

Elles s’intègrent naturellement dans une stratégie patrimoniale avancée, particulièrement pour les investisseurs fortement imposés et les entrepreneurs cherchant à optimiser leurs flux financiers.

À qui s’adressent les actions accréditives

Cette stratégie s’adresse aux investisseurs et entrepreneurs ayant une charge fiscale importante et cherchant des solutions d’optimisation avancée, tout en acceptant le profil de risque propre à ce type d’investissement.

L'infinit banking intégrée à votre stratégie globale

Chez Finaris, Les actions accréditives deviennent réellement puissantes lorsqu’elles sont intégrées dans une stratégie globale.

Elle sont coordonnée avec votre planification financière, votre fiscalité et votre protection afin de préserver l’ensemble de votre architecture patrimoniale.

Vous souhaitez en apprendre plus sur nos stratégies ?

Actions accréditives : Maximisez vos déductions fiscales tout en investissant

Infinite Banking : Devenez votre propre banquier avec l'assurance vie